English

English

摘要: 本周期内(7月12日-7月18日)市场担忧供应增加及美国和国际能源署可能的释放石油战略储备出现下跌。SC均价下跌13.5元,收盘价下跌26.4元。布油均价下跌4.07,收盘下跌1.63。WTI 均价下跌3.79,收盘下跌1.11。

IMF在最新发布的《世界经济展望》报告中指出,特朗普贸然发动贸易战,可能会给全球经济造成4300亿美元的损失。IMF表示,美国与世界其他国家的贸易战到2020年可能会让全球经济增速降低 0.5个百分点,全球GDP将因此损失约4300亿美元。根据这份报告,尽管所有的经济体都会因贸易战进一步加剧而付出代价,但美国无疑是“全球报复的焦点”。美国在全球市场中的出口份额较高,“因此它特别脆弱”。

美国特朗普政府正在积极考虑动用美国战略原油储备,因为在11 月国会中期选举之前国内汽油价格飙升,对共和党的政治压力骤增。

本周预测:本周期内无重要数据出台,更多关注地缘政治影响及可能的美国释放石油战略储备。预期震荡偏多,短期波动空间不大。

一、本周市场行情

1、最新行情对比:本周期内(7月12日-7月18日)市场担忧供应增加及美国和国际能源署可能的释放石油战略储备出现下跌。SC均价下跌13.5元,收盘价下跌26.4元。布油均价下跌4.07,收盘下跌1.63。WTI 均价下跌3.79,收盘下跌1.11。

资料来源:Wind,申万期货研究所

2、管理基金在布伦特原油期货中持有的净多头减少1.87%。截止 7月10日当周,管理基金在布伦特原油期货中持有净多头425860 手,比前周减少8098 手。其中持有多头减少10192手,空头减少2094手。

资料来源:Wind,申万期货研究所

3、相关性:从相关性来看,本周国内原油与布油(BQ18E.IPE)相关性变强,与 WTI 相关性变弱。

资料来源:Wind,申万期货研究所

4. 价比与价差

资料来源:Wind,申万期货研究所

5. 月间价差:从一月价差来看,价差明显缩小。

资料来源:Wind,申万期货研究所

6、地炼加工情况:

截至7月11日,山东地炼一次常减压装置平均开工负荷为55.40%,与上周相比下跌3.82个百分点。受全国高温及强降水天气的影响,国内柴油市场逐步进入传统淡季,下游需求有所放缓,国内市场竞争更为激烈,部分炼厂出货情况不及预期。另外原料成本上升,部分中小型炼厂炼油利润欠佳,因此山东部分炼厂选择在6月下旬以及7月初进行全厂检修,同时亦为即将到来的“金九银十”传统旺季做准备。目前来看,检修炼厂大部分计划于7月底至8 月中旬恢复开工。而8月份新增加的检修炼厂数量较少。若炼厂开工计划全部落实,卓创预计,8月份山东地炼一次常减压开工负荷或迎来明显反弹,整体水平或恢复至65%以上。

二、本周数据

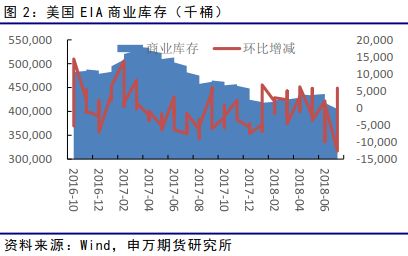

截止2018年7月13日当周,美国原油库存量4.11亿桶,比前一周增长584万桶。原油库存比去年同期低16.2%,比过去五年同期平均水平低2%。

美国俄克拉荷马州库欣地区原油库存2485.8万桶,比前周减少86万桶。连续9周下降。

美国汽油库存总量2.35832亿桶,比前一周下降317万桶,汽油库存比去年同期高2%,比五年同期平均范围高5%。汽油日需求量970.8万桶,比前一周高43.3万桶。

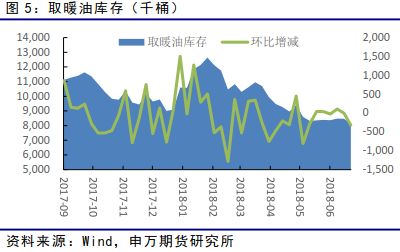

美国取暖油库存815万桶,环比减少31万桶。需求四周日均数比去年同期高0.8%。

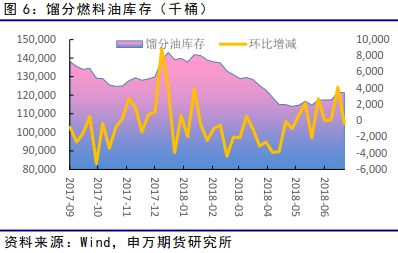

馏分油库存量为1.21311亿桶,比前一周下降37万桶。馏分油库存比去年同期低19.9%,比五年平均范围低13%。馏分油日均需求量414.1万桶,比前一周日均高33.6万桶。

美国原油出口量日均146.1万桶,比前周每日平均出口量减少 56.6万桶,比去年同期日均出口量增加73.3万桶。上周美国原油进口量平均每天906.6万桶,比前一周增长163.5万桶。美国原油净进口量每日760.5万桶,比前周每日平均增加220.1万桶。

截止7月13日当周,美国原油日均产量1100万桶,比前周日均产量增加10万桶,比去年同期日均产量增加157.1万桶。钻机方面,本周增加2座。

三、当期热点

IMF对全球经济表示担忧

IMF在最新发布的《世界经济展望》报告中指出,特朗普贸然发动贸易战,可能会给全球经济造成4300亿美元的损失。IMF表示,美国与世界其他国家的贸易战到2020年可能会让全球经济增速降低0.5个百分点,全球GDP将因此损失约4300亿美元。根据这份报告,尽管所有的经济体都会因贸易战进一步加剧而付出代价,但美国无疑是“全球报复的焦点”。美国在全球市场中的出口份额较高,“因此它特别脆弱”。

《世界经济展望》报告还指出,尽管全球经济增长势头依然强劲,但是各经济体的增长可能更加不平衡,且面临的下行风险正在增加。由于经济增长疲软和政治局势日趋紧张,欧盟、英国和日本的经济增长急剧放缓。英国今年的经济增长率预计将放缓至1.4%,整个欧元区的增长率预计是2.2%,日本更是只有1%。

美国及国际能源署表态将有可能释放石油战略储备

据《华尔街日报》和彭博社等媒体援引多名知情人士称,美国特朗普政府正在积极考虑动用美国战略原油储备,因为在11月国会中期选举之前国内汽油价格飙升,对共和党的政治压力骤增。目前,是否释放美国6.6亿桶原油战略储备的决定尚未做出。据称美国政府在考察一系列选项,包括先释放500万桶原油作为测试,或者进一步释放3000万桶原油;在有其他国家配合的情况下,不排除释放更多战略储备。同时IEA方面也表示必要时会有所行动,确保市场保持充分供给。

去年夏末的飓风哈维来袭,美国墨西哥湾产油设施遭遇损毁,美国就释放了500万桶的战略原油储备,用来缓解自然灾害造成的炼油厂用油短缺。2011年国际遭遇重大地缘政治变动时,IEA也曾组织过全球释放战略储备。历史上这种协调只有过三次,因为被视为最后选项。

美财长澄清部分国家可豁免进口伊朗原油

美国财政部长姆努钦13日表示,在对伊朗重新实施制裁问题上,美国希望避免对全球石油市场造成破坏,在某些情况下将考虑豁免那些需要更多时间来逐渐减少从伊朗进口石油的国家。据印度官方消息,由美国国务院和财政部成员组成的代表团计划于本周前往印度新德里商讨针对伊朗的制裁。在印度停止从伊朗和委内瑞拉进口原油后,美国对印度的原油出口量在今年6 月达到新高。

7月6日,中国、俄罗斯、英国、法国、德国与伊朗外长在奥地利维也纳参加了伊朗核问题外长会。与会各方通过联合声明,重申共同维护执行伊朗核问题全面协议不动摇,并致力于解决美国退出协议后出现的问题。

利比亚及委内瑞拉供应再次出现问题

委内瑞拉原油产量已经持续下降,重油改质装置检修将导致该国原油出口量进一步减少。该国四套重油改质装置中的两套计划在未来几周进行检修,这些装置每天可处理70万桶可供出口的超重质原油。前期利比亚多个港口出现不可抗力,但上周问题已经解决,近期利比亚国家石油公司再次宣布,扎维亚石油出口国原油装船发生不可抗力。扎维亚出口量在20万桶/日。

美国汽柴油消费进入旺季

驾车旅行高峰季节,美国汽油和柴油需求量大幅度增加,美国石油日均需求总量超过了2100万桶,比该国原油日产量多1000万桶。 美国能源信息署数据显示,截止2018年7月13日四周,美国成品油需求总量平均每天2069.4万桶,比去年同期低0.3%;车用汽油需求四周日均量964.6万桶,比去年同期低0.1%;馏份油需求四周日均数392.1万桶, 比去年同期低5.2%;煤油型航空燃料需求四周日均数比去年同期高0.8%。单周需求中,美国石油需求总量日均2130.2万桶,比前一周高139.4万桶;其中美国汽油日需求量970.8万桶,比前一周高43.3万桶;馏分油日均需求量414.1万桶,比前一周日均高33.6万桶。

四、下期热点

EIA库存数据

本期美国原油净进口量大幅增加至760万桶,是17年8月以来新高,而一年均值为630万桶,上周为540万桶。预期下周很难持续这么高的净进口量。消费方面,美国进入夏季用油高峰,本周需求量超过2100万桶。以此推测,下周EIA数据将较为利多。

伊朗出口问题

本周美国对伊朗出口问题有所缓和曾一度打压油价,据报道美代表团近日将前往印度协调减少出口事宜,印度每天大约进口40-50 万桶伊朗原油,一旦印度减少进口,将会造成一定影响。

五、市场展望

本周预测:本周期内无重要数据出台,更多关注地缘政治影响及可能的美国释放石油战略储备。预期震荡偏多,短期波动空间不大。

六、风险提示

1、伊朗、委内瑞拉产量变化。如有突发情况将造成油价大幅波动。

2、进入美国飓风季节。天气因素将引发原油波动。

3、中美、美欧贸易争端持续。如能顺利解决将利好油价。

分析师介绍

董超(F3030150):能源化工分析师,2011年从业,曾服务于大型航空集团公司,负责航油套保工作。曾在某行业内大型私募担任研究工作。研究主要偏重基本面研究。擅长捕捉基本面与走势之间背离所引发的投资机会。

法律声明

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。 本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。