English

English尿素基本面情况

尿素是重要的农资,也是重要的化工材料。尿素占氮肥产量的67%,占化肥产量的42%,目前尿素市场规模近1000亿,总产量超过5000万吨。尿素产品集周期性、季节性、地区性等供需矛盾于一身,兼具农业、工业概念,还与能源密切相关,其价格受原料成本、供需结构变化、国际市场变动等多重因素的影响,波动较为频繁。

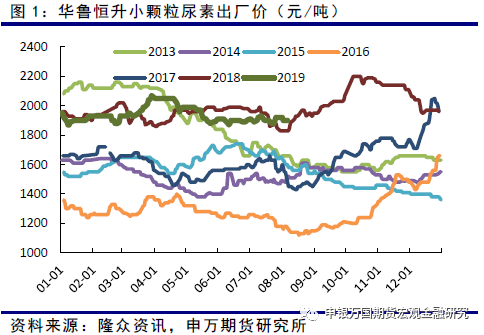

1. 尿素价格不断下跌

今年4月份以来,尿素价格持续走弱,以山东厂库和免检品牌华鲁恒升为例,该公司小颗粒尿素出厂价从3月底的2080元/吨跌至目前的1840元/吨,跌幅达11.5%。

3月份,由于北方农业需求开启,同时工业需求逐渐提高,再加上行业开工维持较低水平,现货持续处于紧张状态,月内行情大幅走高。但随后的4、5月份,农需无太大支撑,复合肥按需采购为主,工业方面胶板的需求也较差,再加上装置开工增加供应充足,使得尿素价格一路下行。6月,虽然农业用肥进入旺季,但复合肥开工偏差,工业需求继续低迷。同时印标消息出台,但价格低于国内70-100元,企业接单后虽然发货量得以增加,但价格再次陷入下行态势,导致尿素价格持续下跌。

虽然尿素价格自4月开始不断下跌,但从尿素历史价格来看,目前尿素价格仍然处于同期高位,历史上仅2011年和2012年两年8月初的尿素价格高于今年。

从尿素1月和5月之间的价差来看,1月虽然是全年尿素需求较低的月份,但这两个月之间的价差没有明显规律可循,主要还是根据尿素市场的整体走势而变化。

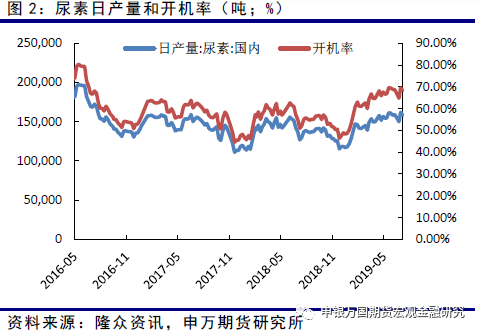

2. 尿素上游支撑较弱

今年4月开始尿素价格的不断下跌,很大原因在于尿素的开机率和产量逐步提升。4月到7月之间,我国尿素平均日产量为15.5万吨,较去年和前年分别增加5%和4%,尿素平均开工率为67%,去年为59%,前年60%。在经历了前两年的环保浪潮之后,目前能够存活下来的产能越来越多的符合环保要求,上游对尿素价格的支持正在逐步减少。

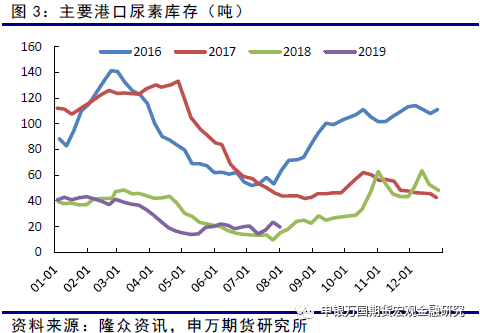

从港口库存来看,目前国内主流港口的港口库存处于相对低位。自2017年下半年尿素价格上涨开始,尿素的港口库存大幅下降,且始终处于较低水平。目前较低的港口库存对尿素价格来说存在一定的利好,但还要关注下半年库存变化情况,若是在尿素价格继续低迷的同时港口库存大幅提升,则可能对尿素价格形成进一步的踩踏。

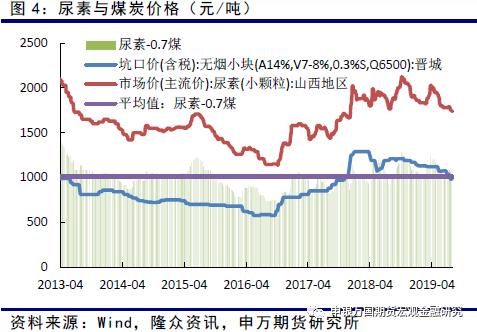

再关注尿素行业利润情况,目前固定床工艺利润约在250元/吨,水煤气工艺利润约在500元/吨,气头企业利润约在100元/吨。吨氨耗煤在1.1-1.5吨之间,而吨尿素耗氨在570Kg到620kg之间,那么吨尿素耗煤在0.6-0.9吨。我们使用“尿素-0.7煤”计算尿素与煤价的价差,从2013年到现在,该价差平均值为1000元左右,最高1400元,最低700元。目前,该价差为1050元,小幅高于平均值。

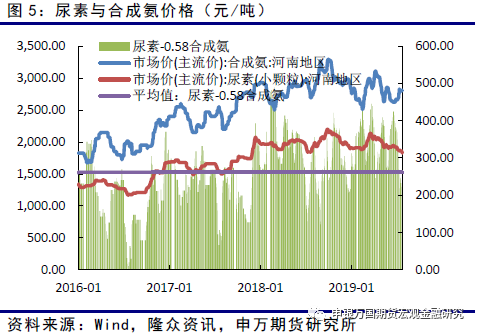

另外,尿素与合成氨的价格也是企业调节尿素产量重点考虑的方面,如果合成氨价格相对较高,那么企业可以直接出售合成氨,而不是将合成氨生产成尿素再进行出售。由于生产一份尿素需要0.58份合成氨,所以我们重点关注“尿素-0.58合成氨”的价差。2016年以来,该价差平均为260元左右,最高达到450元,最低50元。目前,该价差为202元,小幅低于平均水平。

最后,甲醇也是尿素的兄弟品种,同为合成氨的下游品种,有些装置在生产时可以根据需要调节尿素与甲醇的产出比例。从目前尿素与甲醇的价差来看,接近历史低点,企业减少尿素生产转而生产甲醇的可能性不大。

总结而言,尿素的上游方面,经过了前两年的清退后,目前开工率维持较高水平,且行业利润情况较好,固化床和水煤气的生产利润达到250和450元/吨。同时,尿素与煤炭、合成氨之间的价差处于过去几年的平均水平,尿素与甲醇之间的价差处于历史低点,没有理由减少尿素生产或者转而生产合成氨、甲醇。所以,我们认为上游对尿素价格的支撑相对有限。

3. 尿素下游需求可能继续平淡

尿素主要应用于农业和工业领域,从国内需求端来看,农业生产占据了76%的尿素消费,包括直接施用及复合肥等;工业生产占据了24%,主要应用在家居建材行业中人造板胶黏剂、阻燃剂;汽车、高铁、飞机、公关场所装饰材料中的三聚氰胺;锅炉及工业窑炉烟气脱硝还原剂;重型货车、长途客车、工程机械、船舶中的尾气脱硝还原剂;以及其他化工原料。

2017年9月30日,中共中央办公厅,国务院办公厅印发《关于创新体制机制推进农业绿色发展的意见》。《意见》指出:到2020年,主要农作物化肥、农药使用量实现零增长,化肥、农药利用率达到40%。2018年7月3日,国务院印发《打赢蓝天保卫战三年行动计划》。《计划》指出:控制农业源氨排放。减少化肥农药使用量,增加有机肥使用量,实现化肥农药使用量负增长。

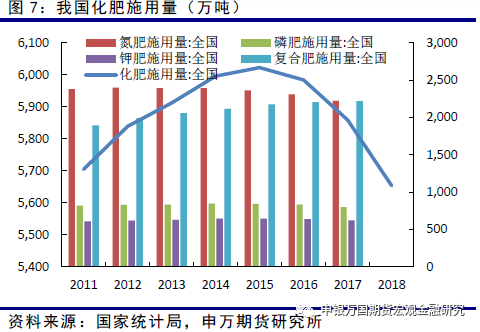

从2016年开始,我国化肥施用量已经连续3年实现负增长,2018年相对2015年化肥施用量减少超过6%。氮肥方面,按照“氮肥+复合肥*0.15”计算氮肥总用量,氮肥总用量在2014年就达到高峰,2017年较2014年氮肥总用量减少达5.7%。

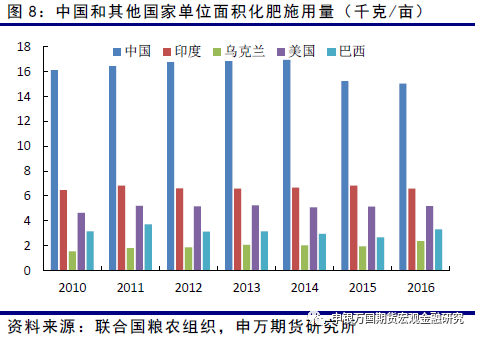

对比我国与其他农业大国的单位面积化肥施用量,发现我国的化肥施用量明显高于其他国家。虽然存在种植的作物不同,土壤、气候条件不同等客观因素,但预计我国的化肥施用量仍有进一步下降的空间,农业需求在未来几年将继续拖累尿素下游需求。

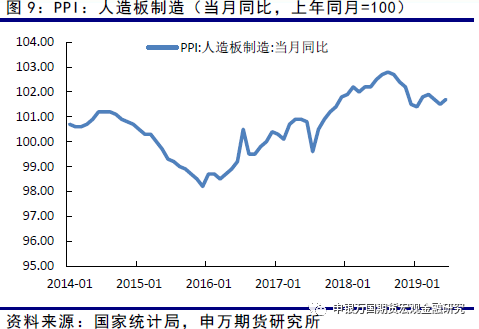

工业方面,尿素下游需求最大的部分人造板2019年以来增速持续放缓,同比不到2%。

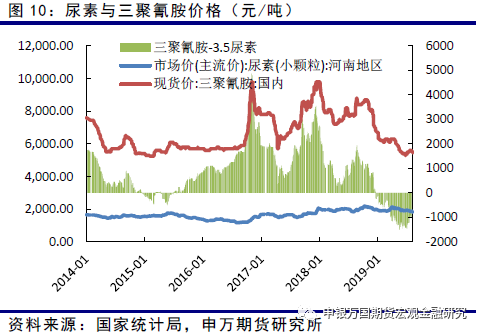

尿素下游第二大工业需求为制造三聚氰胺。尿素生产三聚氰胺时根据生产工艺不同消耗尿素量差别较大,装置规模较大的一步法生产一吨三聚氰胺消耗尿素在3吨左右,而小规模生产的两步法生产时消耗尿素在3.8-4吨左右。我们取三聚氰胺-3.5尿素作为三聚氰胺与尿素的价差作为参考。随着三聚氰胺价格从2018年开始大幅下跌,目前该价差在-1000元左右,表明两步法生产三聚氰胺已经出现大幅亏损,一步法生产的利润在100元/吨左右。

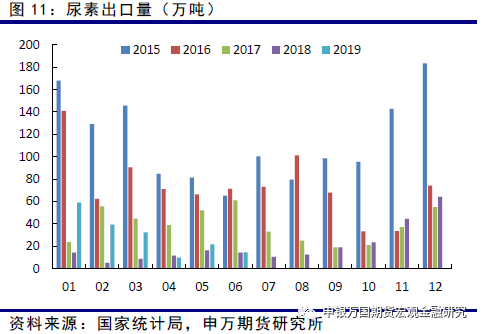

下半年是尿素农业需求的淡季,尿素价格主要靠工业需求和出口带动自从2015年以来,尿素出口逐年减少。其原因在于:一是国际新产能的增加,国际尿素供过于求格局愈加凸显,竞争更加激烈。二是出口价格不理想:我国尿素生产成本一直高于国际水平,出口价格在国际上并不占优势,加之伊朗、中东等低价尿素冲击。三是印度招标量缩水,2017年相比2015年减少了近500万吨,很大一部分原因是出口印度的量减少加之国内环保限气频频发生,开工低位。

今年7月份,印标消息出炉,最终招标价格低于国内70-100元/吨的水平,但无奈国内暂无支撑,只能依赖出口减轻压力,因此只能下调尿素价格以增加尿素销量。可以说,今年的尿素出口量对尿素销量存在一定支撑,但对尿素价格支撑不大。

总结而言,我国的化肥施用量仍有进一步下降的空间,农业需求在未来几年将继续拖累尿素下游需求,而工业需求和出口上在短时间内又无法给予太多利好的刺激,尿素下游需求可能继续保持平淡。

参考资料:

《尿素期货上市首日交易策略——尿素期货上市系列专题报告之五》