English

English市场担忧延续,风险资产下挫

首席点评:美债务谈判恐慌令道指连跌四日,6月1日到期的美债收益率升穿7%。美国财长耶伦重申最早6月1日无钱可用,没为违约事件做准备。公布的美联储5月会议纪要显示内部观点出现分歧,不过多位官员认为若经济发展符合他们预期,此后可能没必要再紧缩,几乎全体认为经济下行风险增加,一些人担心债务上限不及时提高打击经济。习近平会见俄罗斯总理米舒斯京,表示愿同俄方在涉及彼此核心利益问题上继续相互坚定支持。隔夜资产方面,美股延续下跌,美债和美元走高,黄金走弱,原油出现反弹,商品整体延续下跌。

重点品种:螺纹钢、甲醇、生猪

钢材:由于炉料的让利,叠加前期减产后部分钢厂库存压力的缓解,本周钢厂减产的进程被打断,铁水环比企稳的同时,独立电炉的产能利用流程也有小幅抬升。而在铁水产量企稳的同时,长流程螺纹和热卷的产量小幅下滑,或体现了钢厂在库存压力尚可,以及部分品种有利润的情况下铁水的分流,铁水的企稳也对炉料的价格构和成本构成了短期的支撑。但在疲弱的终端需求下,仍有必要用利润倒逼钢厂控产,从这个角度出发,成材盘面价格暂时也难以拖累成本线的牵引,若淡季没有出现需求端超预期的情况,盘面或难有明确的上涨驱动。预计RB2310合约波动区间3350—3650。

甲醇:甲醇夜盘下跌1.74%。本周国内煤(甲醇)制烯烃装置平均开工负荷在74.36%,较上周下降0.46个百分点。本周宁夏个别MTP装置停车,国内CTO/MTO装置整体开工小幅下滑。截至5月18日,国内甲醇整体装置开工负荷为66.06%,较上周下跌1.09个百分点,较去年同期下跌6.08个百分点。整体来看,沿海地区甲醇库存在83.6万吨,环比下降0.1万吨,跌幅为0.12%,同比下降11.16%。整体沿海地区甲醇可流通货源预估27.9万吨附近。据卓创资讯不完全统计,预计5月19日至6月4日中国进口船货到港量在68.55-69万吨。MA309波动区间2000-2200,建议观望。

生猪:市场情绪改善,生猪期货出现反弹。根据涌益咨询的数据,5月24日国内生猪均价14.31元/公斤,比上一交易日上涨0.15元/公斤。从季节性而言,当前生猪消费处入淡季,供应压力也处于上半年最大时期。对于2023年的走势,当前价格已经触及养殖成本,叠加经济复苏、非瘟带来仔猪存栏的损失以及猪肉收储,消费端恢复后下方现货价格空间有限并有望反弹。但考虑到2022下半年生猪养殖利润偏高,能繁母猪存栏恢复,2023年生猪总体供应有望逐步增加,全年猪价重心仍将低于2022年,交易节奏的把握将更为关键。企业可以等价格恢复至养殖成本之上后卖出套保,长期投资者可以在养猪成本一带逐步择机入场买入生猪2307合约,另外等反弹后逢高空2309合约,预计LH07合约波动区间15000—18000。

一、当日主要新闻关注

1)国际新闻

太平洋投资管理公司:预计美国债务上限谈判将在6月1日之前达成协议,但可能拖到最后一刻才达成。

2)国内新闻

乘联会:5月1-21日全国乘用车新能源市场零售37.2万辆,同比去年同期增长109%。

3)行业新闻

MPOA:马来西亚5月1-20日棕榈油产量预估增加9.03%,其中马来半岛增加9.48%,马来东部增加8.33%,沙巴增加4.94%,沙捞越增加20.44%。

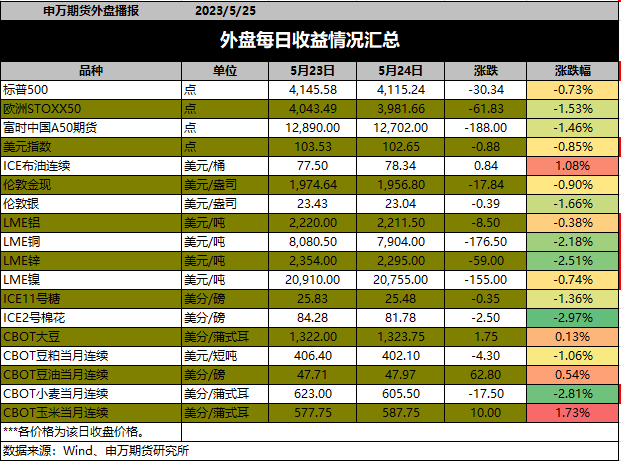

二、外盘每日收益情况

三、主要品种早盘评论

1)金融

股指(IH和IF):美股继续下跌,上一交易日A股全线下跌,上证50指数跌1.54%,沪深300指数跌1.38%%,两市成交额0.80万亿元,资金方面北向交易净流出44.82亿元,5月23日融资余额减少22.42亿元至15192.70亿元。近期公布的经济数据显示房地产未明显企稳,市场整体需求不足,在没有进一步政策刺激下股指很难迎来大幅上涨。从技术面看,持续震荡后指数选择向下,后续波动有可能会加大,操作上短期建议空单持有,预计IH2306合约波动2500-2750,IF2306合约波动区间3800-4150。

股指(IC和IM):美股全线收跌,纳指收跌0.61%。A股市场表现分化,行业轮动至TMT板块,IC2306收跌0.97%,IM2306收跌0.89%。全A成交额增量367.54亿元至8045.48亿元,北上资金净卖出44.82亿元。自4月的经济数据逐渐验证弱现实以来,市场反弹动力不足,行业轮动加快,短期资金交投情绪出现明显降温,市场整体运行偏弱,上证综指创新低考验3200点支撑。操作上,随着数字经济主题细分行业交易拥挤度逐渐降至相对中性位置,前期提示的多IM空IH的套利继续持有,IC2306预计波动区间5900-6240,IM2306预计波动区间6400-6800。

国债:高位震荡,10年期国债活跃券收益率上行1bp至2.705%。央行公开市场完全对冲到期资金,Shibor短端品种多数下行,资金面保持宽松。4月份工业生产、消费、投资等经济数据均不及预期,房地产投资和开发建设仍在下降,房价上涨城市减少,市场需求依然偏弱,宽信用政策仍需加码。近期人民币汇率双向波动态势明显,央行表示要加强监督管理和监测分析,强化预期引导,必要时对顺周期、单边行为进行纠偏。海外方面美欧制造业PMI均低于市场预期,且处于临界点下方,美国围绕“债务上限”的政治僵局仍在持续,美债收益率有所回升。近期市场避险情绪升温,大宗商品和权益市场均有所调整,推动10年期国债收益率盘中再度跌破2.7%,短期走势或继续偏强,但继续上行空间有限,T2309合约波动区间101-102元,建议逐步移仓至2309合约。

2)能化

原油:夜盘油价震荡上涨。5月19日当周EIA原油库存 -1245.6万桶,预期77.5万桶,前值504万桶。精炼油库存 -56.2万桶,预期38.5万桶,前值8万桶。汽油库存-205.3万桶,预期-105.1万桶,前值-138.1万桶。至5月22日的7天里,阿联酋Port of Fujairah的成品油库存出现三周以来的首次下降,原因是用于发电和航运的燃料油出口增加。SC2307区间500-570,建议多单持有。

甲醇:甲醇夜盘下跌1.74%。本周国内煤(甲醇)制烯烃装置平均开工负荷在74.36%,较上周下降0.46个百分点。本周宁夏个别MTP装置停车,国内CTO/MTO装置整体开工小幅下滑。截至5月18日,国内甲醇整体装置开工负荷为66.06%,较上周下跌1.09个百分点,较去年同期下跌6.08个百分点。整体来看,沿海地区甲醇库存在83.6万吨,环比下降0.1万吨,跌幅为0.12%,同比下降11.16%。整体沿海地区甲醇可流通货源预估27.9万吨附近。据卓创资讯不完全统计,预计5月19日至6月4日中国进口船货到港量在68.55-69万吨。MA309波动区间2000-2200,建议观望。

橡胶:橡胶周三走势下跌,RU09收于11800,下跌175。国内产区干旱缓解,后续胶水预计在气候影响下缓慢释放,国外产区预计也将逐步开割,但供应仍在低位,国内库存累积,压制价格,基本面相对偏弱,沪胶价格处于低位,继续下跌空间也有限,天胶基本面未出现根本转变,短期RU09预计维持底部区间震动,波动区间11600-12500。

纸浆:纸浆夜盘震荡下行。海外新增阔叶浆产能释放速度加快,欧洲港口库存加速累库,海外需求在当前宏观环境下持续走弱。近几月国内针叶浆进口量维持在较高的水平,下游需求也相对疲弱,成品纸价格重心均有所下移。整体来看,纸浆反弹动力不足,重回下跌趋势,供增需降的逻辑不变,浆价后期预计仍以偏弱运行为主,但关注5300附近压力,SP2309合约区间4800-5300。

聚烯烃(LL、PP):线性LL,中石化平稳,中石油部分小调100。拉丝PP,中石化平稳,中石油平稳。周三,聚烯烃盘面延续弱势。基本面角度,聚烯烃聚焦自身供需依然是主要焦点。前期连续下跌之后,短期盘面或试探性止跌。目前需求进入淡季,止跌或有反复。预计PE09合约波动区间7800—8300,操作上建议建议观望。预计PP09合约波动区间7200—7750。

PTA: 主力2309合约夜盘收涨于价格5348元/吨,华东现货参考5560元(+7)。PX中国台湾在977美元。PX加工费在382美金,PTA加工区间参考365元/吨。09合约基差268 .PTA整体开工在80%附近,虽近期有1000多万吨的PTA检修,但由于市场对经济复苏的过高预期,特别是4月经济数据出来以后,经济状态偏悲观,市场也正在从旺季到淡季切换中,华南下游织机综合开工负荷在50%左右。建议逢高做空,PTA2309合约波动区间4900-5300元/吨。

乙二醇:主力2309合约收跌于价格4045元/吨,华东现货在4004(-50)。华东主港地区MEG港口库存总量97.02万吨。乙二醇样本石脑油制利润为-110美元/吨,库存方面,华东主港地区MEG港口库存约106.0万吨附近,环比上期增加4.6万吨。其中宁波10.5万吨,较上期增加0.7万吨,5月15日至5月21日宁波主要库区日均发货约2000吨附近;上海及常熟7.1万吨,较上期下降0.7万吨;张家港55.8万吨附近,较上期增加2.9万吨,某主流库日均车提发货约5000-5500吨附近;太仓15.9万吨,较上期增加1.7万吨,两主流库日均发货4500-5000吨附近;江阴及常州13.5万吨,较上期下降0.3万吨。另外,主流内贸中转罐统计库存在3.2万吨附近,较上期增加0.3万吨。供应方面,转产效果不佳,乙二醇的转产预期与现实转产量之间会有一定差距,未来这个逻辑在现实和预期之间切换的过程中,将给乙二醇市场带来波动。目前利好兑现,价格继续震荡下行,预计期货主力合约价格偏弱运行于区间(4300-4000)元/吨。

玻璃纯碱:国内纯碱市场弱势运行,厂家出货情况欠佳。实联化工仍在检修中,金昌化工低负荷运行。国内浮法玻璃市场整体交投偏弱。华北市场涨跌互现,沙河及周边部分厂价格调整;华中市场整体交投清淡,部分成交重心松动;华东部分企业价格下调,降幅3-4元/重量箱不等。盘面角度,今日玻璃和纯碱延续弱势。短期盘面空头趋势,连续考验下支撑,谨慎偏空对待。

3)黑色

钢材:由于炉料的让利,叠加前期减产后部分钢厂库存压力的缓解,本周钢厂减产的进程被打断,铁水环比企稳的同时,独立电炉的产能利用流程也有小幅抬升。而在铁水产量企稳的同时,长流程螺纹和热卷的产量小幅下滑,或体现了钢厂在库存压力尚可,以及部分品种有利润的情况下铁水的分流,铁水的企稳也对炉料的价格构和成本构成了短期的支撑。但在疲弱的终端需求下,仍有必要用利润倒逼钢厂控产,从这个角度出发,成材盘面价格暂时也难以拖累成本线的牵引,若淡季没有出现需求端超预期的情况,盘面或难有明确的上涨驱动。预计RB2310合约波动区间3350—3650。

铁矿:基本面角度上看,淡季的终端需求在没有政策刺激的加持下,表现乏善可陈。以目前的需求和库存水平,负反馈的脚步难言终结,前期碳元素的大幅下跌后,价格表现相对坚挺的铁矿也开始出现松动,叠加唐山地区再度传出平控政策细节,矿价今日表现最为疲弱。后期来说,需求端的乏力是黑色企稳反弹的最大阻碍,而目前微观上基建、地产均没有向上的迹象,黑色整体的价格缺乏有效支撑。但另一方面,在成材跌至3500以下,且库存水平相对可控的情况下,低估值+低库存的格局或将给到整体价格中枢一定的支撑,黑色整体以底部震荡思路对待,短期追空需谨慎。预计I2309合约波动区间630—780。

双焦:隔夜焦煤09合约偏弱震荡、焦炭09合约弱势下行后低位震荡。焦煤市场成交情况有所好转、价格温和反弹,焦炭第八轮提降落地、降幅收窄至50元/吨,但在钢厂利润低位而焦企盈利仍存的环境下,焦炭提降周期难言结束。焦煤上游库存处于高位,零关税背景下进口量维持充足,产量较同期水平偏高,焦煤估值仍存下调空间。提降周期内焦炭产量有所下滑,焦企库存高位回落、但仍处同期高位。成材需求进入淡季,钢厂利润扩张难度较大,平控政策约束下钢厂增产空间有限,需求端的支撑力度不足。在焦煤成本支撑偏弱的情况下、产业链将持续向碳元素上游寻求利润,焦炭价格易跌难涨,煤焦维持逢高空配思路。预计JM2309波动区间1200-1500,J2309波动区间1900-2300。

铁合金:昨日锰硅、硅铁主力合约偏弱震荡。锰矿价格走势偏弱,当前锰硅北方成本在6350元/吨、厂家利润情况较好;南方厂家利润倒挂延续。硅铁平均成本在7150元/吨左右,行业利润偏低。锰硅产量低位回升,库存压力仍然较大;硅铁产量延续低位,市场库存消化缓慢。需求方面,钢厂利润低位,钢材产量见顶回落,终端需求进入淡季,双硅需求端难有亮眼表现。综合来看,锰硅供需格局仍显宽松,硅铁库存消化缓慢,双硅价格上方承压,关注厂家控产节奏。由于硅铁控产幅度更为明显,可尝试空SM多SF套利操作。预计SM2309波动区间6400-6900,SF2307波动区间7100-7600。

4)金属

贵金属:近期贵金属整体回调走弱,当前弱势震荡 。风险事件方面,美国总统拜登和众议院议长麦卡锡举行了会谈,没有达成协议,但对外均较表达了乐观预期,考虑历次博弈过程,可能纠缠至最后一刻。美联储方面,近期讲话偏向鹰派,布拉德表示年内还要加息两次,明尼阿波利斯联储主席卡什卡利表示可能要将利率提高到6%以上才能达成2%的通胀目标,不过大部分的官员讲话还是偏向6月暂停加息,最新会议纪要显示内部观点不一。总体上市场逻辑延续“加息暂停+潜在衰退担忧+等待就业市场降温”的逻辑,美联储货币政策周期转换期,滞胀可能长期化以及去美元化下黄金货币属性凸显,央行持续的购金等长期驱动明确,AG2306合约波动区间5200-5600。AU2306合约波动区间435—460,短期面临回调压力但幅度可控,波动中枢整体抬升。

铜:夜盘铜价跌破6.3万整数关口,受供应增加影响和对消费信心不足影响。国内铜产量延续稳定增长,4月份铜产量超百万吨,创历史最高单月产量。今年全球供应大概率延续稳定,精矿加工费持续小幅增加。预计今年国内汽车产销可能下降,但铜需求预计持平,家电表现良好,尤其是空调产量排产延续增长,电力投资可能是拉动铜需求的主要行业,国内铜供需总体保持良好。短期CU2307合约可能偏弱运行,下方支持61000,上方阻力65000。建议关注美元、下游开工、库存等状况。

锌:夜盘锌价跌幅超1.5%,延续疲弱势头。近期国内精矿加工费延续高位,精矿供应表现宽松,冶炼利润良好。社会镀锌板库存小幅增加,终止下降势头。由近期公布的国内数据来看,下游基建、家电良好,汽车、房地产疲弱。欧洲天然气价格回落,但产量恢复缓慢。短期ZN2307合约可能延续弱势,上方压力21000,下方支撑18000。建议关注国内库存、现货升贴水等情况。

铝:铝价反弹回落。宏观方面美联储存不确定性,海外俄乌冲突仍存扰动。产业上,截至5月22日,国内电解铝社会库存约62.5万吨,去库2.41万吨。供应端,国内电解铝成本继续下探,成本端支撑趋弱。5月国内电解铝维持增长态势,运行产能修复至4060万吨,云南地区水电或逐步缓解,贵州及四川等地复产,内蒙古白音华项目保持继续投产。需求端,国内铝下游加工龙头企业开工率环比下滑至64.2%,下游消费临近传统淡季,需求端难存有力支撑。整体上,目前铝供需偏弱迹象,预计AL2307运行区间17100—18500为主。

镍:镍价再度走弱。宏观方面美联储存不确定性,海外市场菲律宾、印尼镍铁征税尚未最终落地。产业上,海外市场的纯镍未来或有集中到港,国内精炼镍产能延续爬坡,但电积镍利润缩窄,产能驱动有所减弱,纯镍库存偏低或会带来一定支撑。4月全国镍生铁产量2.84万镍吨,24.3万实物吨,环比减少4.74%,5月镍铁或出现集中提产。不锈钢领域,整体消费表现较弱,需求端并没太多明显增量,不锈钢库存去化较难,钢厂陆续有减产计划。整体上,镍供需结构再转弱,预计NI2307运行区间160000—180000为主。

锡:锡价反弹回落。宏观方面美联储存不确定性,消息面上缅甸佤邦禁矿进展悬而未决,再度传出禁矿消息。今年年初以来锡精矿供给已显偏紧,缅甸锡矿供应减少,带来国内加工费持续走低。我国1-4月锡矿累计进口量为74171吨,同比-29.05%。目前国内云南和江西两省冶炼企业开工率为52.73%,云南某冶炼企业再度出现减产。需求端,下游传统消费电子行业表现依然不佳,全球电子需求仍处于探底阶段。近期国内锡锭累库后较难顺畅去库。整体上,锡供需疲弱略改善,预计SN2307运行区间193000—207000为主。

工业硅:昨日SI2308期价偏弱震荡。市场成交气氛未见好转,华东553通氧硅价下调至13750元/吨。供应方面,行业在产产能增加,平水期来临工业硅产量有所回升,供应仍显充足,市场库存压力较大。需求方面,多晶硅价格持续松动,但行业利润较好、产量仍然延续高位;铝合金企业订单不足,采购原料仍以刚需为主;有机硅行业利润倒挂,开工延续低位,对工业硅的需求较弱。综合来看,目前下游需求表现低迷,库存高企压制硅价表现;但当前期价已跌穿北方出厂成本,进一步下滑的空间或较为有限,谨防过度杀跌风险。预计SI2308波动区间12500-14500。

5)农产品

棉花:外盘昨夜大幅下挫。5月USDA大幅上调新年度全球棉花消费量,期末库存小幅下降,报告利多棉价。二季度北半球新棉开始播种,天气存在炒作空间,国际棉价预计受到供应端的支撑。国内新年度植棉面积下降,播种期新疆低温天气加强减产预期。不过下游步入淡季后需求预期转弱,天气影响有待进一步验证,短期基本面缺乏实质性的利好,郑棉或宽幅震荡。中长期看,今年种植面积下降和内需复苏的主要驱动因素不变,中长期国内棉价重心有望继续上移,CF309逢低做多,区间15500-17000。

白糖:昨夜糖价继续回落。总体而言,目前印度的减产助推国际糖价;同时市场也继续关注原油价格、巴西开榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、各国汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,抛储尚未落地,下游大量采购后市场需要时间消化短期涨幅,长期可以继续逢低买入。预计SR07和SR09合约波动区间6200-7500。

生猪:市场情绪改善,生猪期货出现反弹。根据涌益咨询的数据,5月24日国内生猪均价14.31元/公斤,比上一交易日上涨0.15元/公斤。从季节性而言,当前生猪消费处入淡季,供应压力也处于上半年最大时期。对于2023年的走势,当前价格已经触及养殖成本,叠加经济复苏、非瘟带来仔猪存栏的损失以及猪肉收储,消费端恢复后下方现货价格空间有限并有望反弹。但考虑到2022下半年生猪养殖利润偏高,能繁母猪存栏恢复,2023年生猪总体供应有望逐步增加,全年猪价重心仍将低于2022年,交易节奏的把握将更为关键。企业可以等价格恢复至养殖成本之上后卖出套保,长期投资者可以在养猪成本一带逐步择机入场买入生猪2307合约,另外等反弹后逢高空2309合约,预计LH07合约波动区间15000—18000。

苹果:苹果期货全天震荡。根据我的农产品网统计,截至5月17日,本周全国主产区库存剩余量为285.23万吨,单周出库量30.11万吨。整体走货速度较上周有所改善。现货方面,根据我的农产品网的数据,山东栖霞80#纸袋一二级市场价4.6元/斤,与上一日持平;陕西洛川70#纸袋半商品市场价4.3元/斤,与上一日持平。策略上,市场博弈再起,关注近期雨雪天气对产量影响,预计AP10合约波动区间8000—10000,操作上建议区间波动操作为主。

油脂:夜盘走势偏弱。目前国内盘面跌幅较多,进口欧菜油倒挂较多,同样进口加拿大菜籽榨利亏损,短期菜豆和菜棕价差可能会触底反弹,但是中长期随着欧菜籽收割上市,不排除再度有买船成交,向上扩大的空间或许有限。近期棕榈油进口倒挂扩大,6、7月船期对2309倒挂在500以上,进入5月马来西亚棕榈油出口增速不断放缓,斋月后产量环比增幅在12%左右,推算5月马来西亚库存可能继续回落,6月底前库存继续偏低,毕竟1-4月累计产量增幅是负数。国内棕榈油库存降幅较快,虽然华南豆棕价差现货仅仅在300左右,但是配方还未更改,后期棕榈油79月差可能再度走强。短期而言,油脂单边还会维持弱势。运行区间豆油2309 6700-7700 棕榈油2309 6100-7200 菜油2309 7400-8400。

豆菜粕:夜盘回落。豆粕现货延续下跌。近期市场担忧今年美国会不会重复2012年干旱,2012年上半年发生拉尼娜,而今年下半年发生厄尔尼诺,2014 2015 2018年都是厄尔尼诺年份,且都是下半年发生,但是美豆当年单产都是增加的,根据NOAA,厄尔尼诺通常会明显给美国南部带来低温和偏湿的影响,尤其是上半年。目前美豆播种进度66%仅仅慢于2021年同期75%,但是高于2020年65%,也高于2016年同期的(历史最高单产51.9蒲氏耳)56%,2020年、2021年美豆单产分别为51和51.4蒲氏耳/英亩,因此在天气不出现意外干旱之前,美豆新季单产51蒲氏耳打底?较快的播种进度只为单产打下基础,警惕6-8月还是传统的炒作天气阶段。临近上周末,华南地区进口大豆加速通关,多家油厂将于24日恢复开机,本周压榨量回升至200万吨,国内豆粕现货和基差下跌,月差同样缩小,特别是豆粕79,继续关注海关进口大豆质检政策是否再次变动。豆粕主力3350-3600,菜粕2700-3100。