English

English

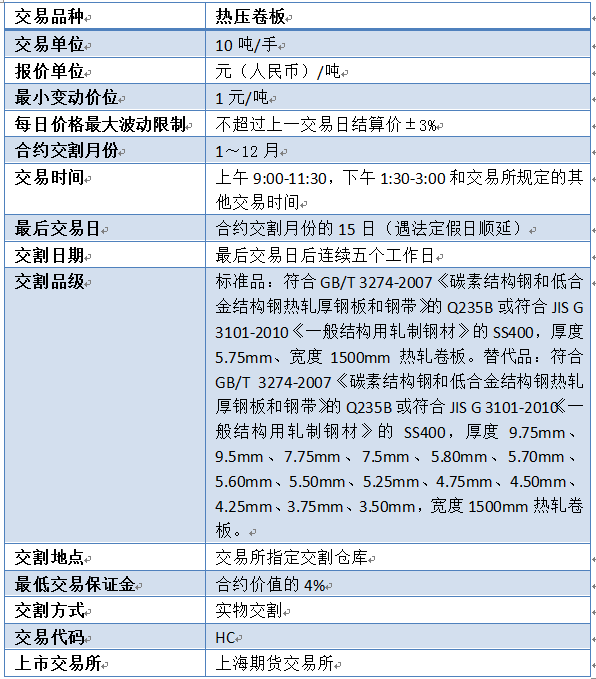

热压卷板期货的交易合约

热压卷板期货交易的保证金制度

1、交易所实行交易保证金制度。交易保证金是指会员在交易所帐户中确保合约履行的资金,是已被合约占用的保证金。热轧卷板期货合约的最低交易保证金为合约价值的4%。

2、期货合约持仓数量达到不同数量及上市运行不同阶段的保证金。热轧卷板的交易保证金收取标准不随某一期货合约持仓数量的变化而调整(即在持仓量变化时,保证金收取标准始终维持不变),交易所仅根据热轧卷板期货上市运行的不同阶段制定不同的交易保证金收取标准。

热压卷板期货合约上市运行不同阶段的交易保证金收取标准

|

交易时间段 |

热压卷板交易保证金比例 |

|

合约挂牌之日起 |

4% |

|

交割月前第一月的第一个交易日起 |

10% |

|

交割月份第一个交易日起 |

15% |

|

最后交易日前二个交易日起 |

20% |

热压卷板期货合约的涨跌停板制度

涨跌停板制度涨跌停板是指期货合约允许的日内价格最大波动幅度,超过该涨跌幅度的报价视为无效,不能成交。螺纹钢和热轧卷板期货合约的涨跌停幅度为不超过上一交易日结算价的±3%,交易所可以根据市场风险调整其涨跌停板幅度。

涨(跌)停板单边无连续报价(以下简称单边市)是指某一期货合约在某一交易日收盘前5分钟内出现只有停板价位的买入(卖出)申报、没有停板价位的卖出(买入)申报,或者一有卖出(买入)申报就成交、但未打开停板价位的情况。连续的两个交易日出现同一方向的涨(跌)停板单边无连续报价情况,称为同方向单边市; 在出现单边市之后的下一个交易日出现反方向的涨(跌)停板单边无连续报价情况,则称为反方向单边市。当某期货合约连续出现同方向单边市时,该期货合约的涨跌停板调整及交易保证金收取标准对应如下表:

|

|

合约标准 |

D1交易日 |

D2交易日 |

D3交易日 |

D4交易日 |

|

涨跌停板 |

3% |

3% |

3%+3%=6% |

3%+5%=8% |

暂停交易 |

|

收盘结算时交易保证金 |

4% |

6%+2%=8% |

8%+2%=10% |

8%+2%=10% |

热压卷板期货合约的限仓制度

|

合约

|

合约挂牌至交割月份 |

合约挂牌至交割月前第二月的最后一个交易日 |

交割月前第一月 |

交割月份 |

||||||

|

某一期货合约持仓量 |

限仓比例(%) |

限仓数额(手) |

限仓数额(手) |

限仓数额(手) |

||||||

|

期货公司会员 |

非期货公司会员 |

客户 |

期货公司会员 |

非期货公司会员 |

客户 |

期货公司会员 |

非期货公司会员 |

客户 |

||

|

热压卷板 |

≧360万手 |

25 |

180000 |

180000 |

9000 |

9000 |

1800 |

1800 |

1800 |

600 |

注:表中某一期货合约持仓量为双向计算,期货公司会员、非期货公司会员、客户的持仓限额为单向计算;期货公司会员的持仓限额为基数。

交易所对套期保值交易的持仓与投机交易的持仓实施分类管理,套期保值交易的持仓不受投机头寸持仓限量的限制。同一客户在不同期货公司会员处开有多个交易编码,各交易编码上所有持仓头寸的合计数,不得超出一个客户的限仓数额。交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处螺纹钢、线材、热轧卷板期货合约的投机持仓应当调整为30手的整倍数(遇市场特殊情况无法按期调整的,可以顺延一天); 进入交割月后,螺纹钢、线材、热轧卷板合约投机持仓应当是30手的整倍数,新开、平仓也应当是30手的整倍数。套期保值持仓临近交割期整倍数调整参照投机持仓整倍数调整方法执行。

热压卷板期货合约的交割

(1)交割单位:300吨。

(2)交割品级见《上海期货交易所热轧卷板期货标准合约》。

(3)交割热轧卷板质量规定:交割热轧卷板的外形、尺寸、重量及允许偏差应当符合GB/T3274-2007《碳素结构钢和低合金结构钢热轧厚钢板和钢带》或JIS G 3101-2010《一般结构用轧制钢材》等相关规定。交割热轧卷板的每批商品的有效期限为生产日起的360天内,每一仓单的热轧卷板以其中最早的生产日期作为该仓单的生产日期,并且应在生产日起的45天内入指定交割仓库方可制作仓单。本款具体操作依据《上海期货交易所交割细则》第十条相关规定,货主向指定交割仓库发货前,应当委托期货公司会员办理入库申报(交割预报)手续。因此,在生成标准仓单的过程中,货主必须在商品生产日起45天内委托会员通过标准仓单管理系统提交入库申报并将货物运抵交易所指定交割仓库的期货垛位。仓库验核商品及单证并将验收结果输入仓单系统后,会员应及时通过仓单系统向交易所提交制作仓单申请。

(4)交割热轧卷板的包装与堆放

交割热轧卷板包装、标志及质量证明书等应当符合GB/T 3274-2007《碳素结构钢和低合金结构钢热轧厚钢板和钢带》或JIS G 3101-2010《一般结构用轧制钢材》等相关规定。每一仓单的热轧卷板,应当是同一生产厂家、同一牌号和宽度、厚度的商品组成,并且组成每一仓单的热轧卷板的生产日期应当不超过连续十日。用于交割的热轧卷板每一仓单的标的实物应当作为一个堆放垛位进行堆放。

(5)交割商品必备单证:应当提供注册生产企业出具的产品质量证明书。

(6)计量和溢短:交割热轧卷板以实际称重方式计量。每张热轧卷板标准仓单的实物溢短不超过±5%。磅差不超过±0.3%。

(7)在交割期内,如当日14:00之前办妥标准仓单、增值税专用发票、货款等交割事宜的,交易所当日即清退其相应的交割部位保证金。如当日14:00之后办妥的,交易所将在下一交易日清退交割部位保证金。

(8)交收地点:交易所指定交割仓库(由交易所指定并另行公告)。

影响热轧卷板期货价格的主要因素

钢材市场供求关系决定价格趋势

(1)供求关系决定价格趋势

2008年前,国内热轧卷板需求旺盛,市场价格普遍高于螺纹钢、线材等建筑钢材价格。随着国内热轧卷板产量的快速增长,供需矛盾的缓解,市场价格与其他品种价差逐渐缩小。尤其是2008年金融危机后,我国大规模的投资拉动了螺纹钢、线材需求的增长,螺纹钢平均价格已经高于热轧卷板平均价格,其中2011年螺纹钢均价比热卷价格高出72吨。但随着螺纹钢产能日趋过剩,螺纹钢价格与热卷价格逐渐接近,到2014年热卷全年均价已经高出螺纹钢的均价。但市场价格变化难以琢磨,在需求进一步萎缩,实体经济步步下行的情况下,热卷与螺线价格继续变化。

(2)上下游成本约束价格的高点和低点成本决定钢材价格上下限

供求关系决定价格趋势,但趋势不能无限延伸,市场价格的涨跌还要受到成本的约束。简单的讲,下游行业的成本决定了钢材价格的上限,当下游行业成本已经不能承受钢材价格的上涨,出现亏损的时候,市场价格由上涨转为下跌;钢铁行业平均生产成本决定了钢材价格的下限,当钢厂普遍出现亏损的时候,市场价格继续下跌的空间已经不大。

(3)国内市场资金供应决定钢材价格水平。资金决定钢材价格水平

当市场资金相对比较充足的时候,往往对应高价格,而当资金比较紧张的时候,往往对应低价格。以2011-2012年为例,由于银行收紧贷款,钢贸商资金普遍紧张甚至部分钢贸商资金链断裂,尤其是2012年爆发的钢贸信贷危机,更是造成行业资金紧张,所以在近几年时间,市场价格持续在低价位运行。

(4)国内市场竞争态势对市场的影响分析

国内市场竞争态势对市场价格的影响也不容忽视。不同结构的钢厂选择的竞争战略不同,决定了市场竞争态势也会不同。

以螺纹钢和热轧卷板为例,从全国市场看,螺纹钢市场基本属于完全竞争态势,国内没有任何一家钢厂处于主导地位,只有部分区域性的主导钢厂,比如河北钢铁之于京津河北地区;沙钢之于江浙地区;韶钢、广钢之于广东市场等,钢厂价格的调整更多的是影响其主导市场,其他市场关注的不多。

热轧卷板有所不同,由于热轧卷板销售半径相对比较大,且产品集中度比较高,钢贸商除关心当地主导钢厂价格政策外,对大型钢厂价格政策调整关注度就比较高。比如沙钢、日照销售区域主要在华东地区,是区域内主导钢厂,但钢贸商同样关心宝钢、鞍钢、武钢、河北钢铁的价格政策的调整,尤其是宝钢,尽管其热轧卷板市场流通量并不大,但其价格政策调整对其他钢厂及市场的引导作用很明显。不过随着国内产能日益过剩,钢铁企业盈利普遍大幅减少甚至亏损,远距离运输的劣势逐渐显现出来。比如华北、东北地区热轧卷板如果在华东地区销售,在运输成本上就明显处于劣势。以上海市场为例,华北地区钢厂汽运或铁路运输成本普遍在120-200元/吨之间,东北地区钢厂水运成本在120-150元/吨,而华东地区钢厂运输成本仅在50元/吨左右,在钢铁企业普遍微利的情况下,热轧卷板钢厂也在收缩销售半径,普遍开始采取以本地为主,中远地区为辅的销售策略,以期获得较好的收益。

(5)市场预期对价格涨跌起到助推作用

市场预期起到放大的作用,可以通过改变供求及市场资金状况助推价格的涨跌幅度。如果市场对未来价格走势预期上涨,经销商往往会比较积极的订货和增加库存,市场资金也会大幅增加;同时,市场库存的增加起到拉动需求增长的作用,会刺激市场价格的进一步上涨;反之亦然。

(6)金融市场和大宗商品市场对钢材价格的影响

自钢材期货、铁矿石期货、焦炭期货、焦煤期货上市后,我国钢铁产品更具金融属性,钢铁产业链受金融市场以及大宗商品市场波动影响较大。期货市场与现货市场之间存在着既联系又抗衡的格局,增加了钢材市场的不确定性因素。期货市场对现货市场走势有一定的影响,现货市场更能直观的反映市场形势的变化,远期市场的震荡与现货市场构成了相互制约的平衡,同时,也成了钢厂定价考量的一个重要因素。从螺纹钢期货与现货市场价格走势看,期货价格与现货价格有着较强的相关性。

热轧卷板的自然属性和应用

热轧卷板是以板坯(主要为连铸坯)为原料,经加热炉加热(或均热炉均热)后由粗轧机组及精轧机组轧制成的带钢。热轧卷板从精轧最后一架轧机出来的热钢带通过层流冷却至设定温度,由卷取机卷成热轧钢带。热轧卷板包括钢带(卷)及有其剪切而成的钢板。钢带(卷)可以分为直发卷及精整卷(分卷、平整卷及纵切卷)。

热轧卷板一般包括中厚宽钢带、热轧薄宽钢带和热轧薄板。中厚宽钢带是其中最具代表性的品种,其产量占比约为热轧卷板总产量的三分之二,上海期货交易所即将上市的热轧卷板期货合约的标的物属于中厚宽钢带。中厚宽钢带是指厚度≥3毫米且小于20毫米,宽度≥600毫米,用连续式宽带钢热轧机或炉卷轧机等设备生产、卷状交货的钢带。热轧薄宽钢带是指厚度<3毫米,宽度≥600毫米,用连续式宽带钢热轧机或炉卷轧机或薄板坯连轧等设备生产、卷状交货的钢带。

热轧薄板是指厚度<3毫米的单张钢板。热轧薄板通常用连续式宽带钢轧机、薄板坯连铸连轧等设备生产、板状交货的钢带。热轧卷板按其材质、性能的不同可分为普通碳素结构钢、低合金钢、合金钢。按其用途的不同可分为冷成型用钢、结构钢、汽车结构钢、耐腐蚀结构用钢、机械结构用钢、焊接气瓶及压力容器用钢、管线用钢等。热轧卷板产品具有强度高,韧性好,易于加工成型及良好的可焊接性等优良性能,被广泛应用于冷轧基板、船舶、汽车、桥梁、建筑、机械、输油管线、压力容器等制造行业。

免责声明

本期货品种相关内容均来源于上海期货交易所,具体品种信息请参照并与交易所品种公示为准。